청년층이 5년 동안 적금을 납입하면 5천만원 안팎의 목돈을 마련할 수 있는 청년도약계좌가 6월 출시된다고 합니다. 가입자가 매월 40만∼70만원을 적금 계좌에 내면 정부가 월 최대 2만4천원을 더해주는 구조입니다. 금융위원회는 8일 청년도약계좌 출시와 관련해 관계기관과 세부 상품구조 등을 협의한 결과를 중간 발표하고 6월 상품출시를 위한 후속 절차를 진행할 계획이라고 밝혔습니다.

✅ 청년도약계좌란?

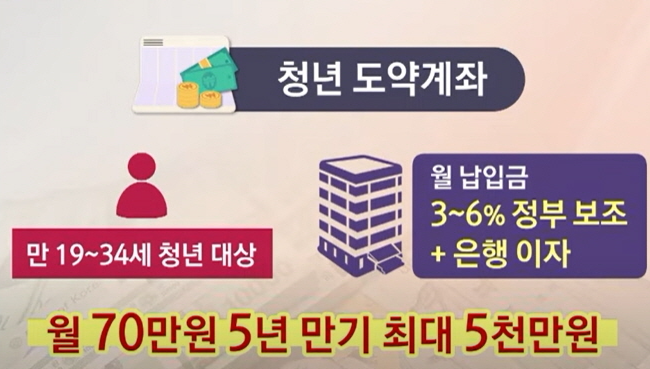

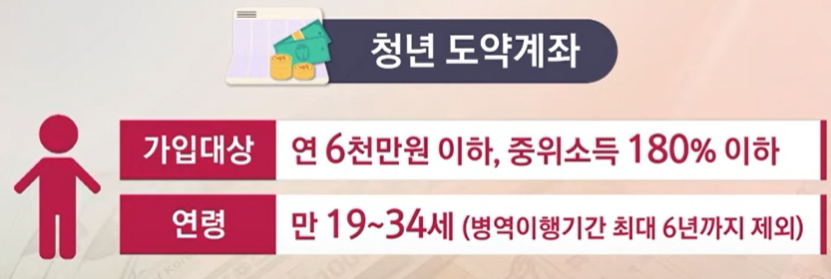

청년도약계좌는 근로·사업소득이 있는 만 19~34세 청년들의 목돈 마련을 지원하는 정책형 금융상품입니다. 윤석열 정부의 청년 핵심 공약으로 2023년 6월 출시된다고 합니다.

소득기준은 개인소득 6000만원 이하, 가구소득 중위 180% 이하입니다. 금융위원회는 청년 인구 중에 약 30%가 혜택을 볼 것으로 예상했습니다.

청년도약계좌로 5년간 5000만원을 모으려면 금리가 연 6% 이상이 돼야 하는 것으로 나타났습니다. 현재의 적금 평균 금리가 4% 수준임을 감안할 때 약 400만원을 더 받을 수 있습니다.

월 70만원씩 60개월간 적금을 부으면 원금은 4200만원입니다. 여기에 6% 금리를 적용하면 세전이자는 640만5000원으로 총 4840만5000원이 됩니다. 이 같은 원리금에 기여금 126만원(2만1000원씩 60개월)을 더하면 5000만원선 입니다.

✅ 청년도약계좌 vs 청년희망적금

청년도약계좌는 정부가 지원하는 저축 및 투자 상품입니다.

- 가입대상: 만 19~34세 청년으로 개인소득이 연 6천만원 이하이고 가구소득이 중위소득의 180% 이하인 경우.

- 가입방법: 주식형, 채권형, 예금형 중 하나를 선택하여 금융기관에서 신청

- 납입한도: 매달 40~70만원 한도 내에서 자유롭게 납입

- 지원금: 정부가 납입액의 최대 6%를 지원해주며 비과세 혜택

- 만기금액: 5년 동안 최대 5천만원을 마련

청년희망적금은 정부가 지원하는 적금 상품입니다.

- 가입대상: 만 15~34세 청년으로 개인소득이 연 3천만원 이하이고 가구소득이 중위소득의 120% 이하인 경우

- 가입방법: 금융기관에서 신청

- 납입한도: 매달 50만원 한도 내에서 자유롭게 납입

- 지원금: 정부가 납입액의 최대 4%를 지원해주며 비과세 혜택

- 만기금액: 2년 동안 최대 1,211,500원을 마련

| 청년희망적금 | 청년도약계좌 | |

| 대상 | 만 219~34세 청년 (병역 이행기간 제외) |

|

| 운영형식 | 적금형 | 적금형 or 투자형 선택 |

| 소득요건 | 개인소득 3,600만원이하 (종합소득 2,600만원 이하) |

개인소득 6,000만원 이하 가구중위소득 180% 이하 |

| 납입금액 | 최대 50만원 | 최대 40~70만원 |

| 지원금 | 1년차 2%, 2년차 4% 만기시 지급 |

소득구간에 따라 3.0%, 3.7%, 4.6%, 6.0% 월지급 |

| 만기 | 2년 | 5년 |

| 이자소득 | 비과세 | |

✅ 청년도약계좌로 받는 혜택

연소득 2400만원 가입자 기준

5000만원을 모으기 위해서는 매월 70만원씩 납입해야 하기 때문에 소득이 낮을수록 부담이 될 것으로 보입니다. 금융권에서는 단순 계산할 때 가입자들이 매월 70만원씩 납입한다면 청년도약계좌의 금리가 최소 6.9%는 돼야 만기시 5000만원을 받을 수 있을거라고 예상합니다.

✅ 청년도약계좌에 대한 궁금증

1. 청년도약계좌 출시 예상 시기

- 23년 6월 중 출시 예정이며 구체적인 시기는 청년도약계좌 취급기관이 확정된 이후 협의를 통해 결정 발표할 예정입니다.

2. 청년도약계좌와 유사상품과의 연계방안

기존 지원 상품에 가입한 청년이더라도 최대한 자산형성을 지원 받을 수 있도록, 유사상품과 동시 또는 순차적으로 가입이 가능합니다.

1️⃣소득이 낮고 자산이 부족한 청년들을 조금 더 두텁게 지원할 수있도록 복지 지원상품과 연계

👉청년내일저축계좌, 복지 목적의 지자체 지원상품 동시가입 허용

2️⃣ 고용지원 상품 연계를 통한 중소기업 재직자 지원 강화

👉청년(재직자)내일채움공제, 고용지원 목적의 지자체 지원상품 동시가입 허용

3️⃣ 청년도약계좌와 사업목적이 유사한 청년희망적금은 청년도약계좌에 순차가입(만기후 가입)

중도해지 포함(청년희망적금 특별중도해지 요건 해당시에만 저축장려금 지급, 비과세 적용)

3. 저소득층 우대금리 수준

- 구체적인 우대금리 수준 등 세부사항은 취급기관이 모집되면, 협의 등을 거쳐 확정될 예정

4. 가입가능한 금융회사

- 관계법령( 조세특례제한법 )상 청년도약계좌 취급이 허용되어 있으며, 일정요건을 갖춘 금융회사등 중 취급을 희망하는 기관을 모집할 계획

- 많은 청년들을 대상으로 운영하는 중장기 적금상품인 점을 고려하여, 법령에 따라 적금상품을 취급할 수 있어야 하고 안정적인 자산규모(5조원), 일정규모 이상의 전산 인프라 등의 요건을 갖춰야함

- 청년도약계좌 취급기관이 확정되면 그 목록을 별도 안내할 계획

5. 가입 이후 금리는 고정금리인지 변동금리인지

- 상품금리는 가입 후 최소 3년간 고정금리가 제공되며, 이후 2년간 변동금리가 적용

- 3년을 초과하여 고정금리가 적용되는 상품도 출시할 수 있도록 취급기관과 협의할 계획

- 변동금리는 해당시점 기준금리에 고정금리 기간중 적용되었던 가산금리를 더해 산출

6. 청년도약계좌 가입신청 마감일

- 6월 가입을 개시하여 12월까지 매월 가입신청을 받을 예정

- 매월 2주간 가입신청을 받아, 가입신청 후 2~3주 내에 심사를 완료하여결과통보를 하는 것을 목표

7. 심사 절차와 준비서류

- 가입신청 청년의 개인소득, 가구소득 심사를 거쳐 최종 가입가능여부가 결정

- 취급기관 앱(App) 등 비대면 가입이 가능하도록 준비 중이며, 별도서류 없이 비대면 본인인증, 소득확인 등을 통해 가입 가능

- 다만, 만 34세 초과자의 군대경력 인증서류, 소득심사 결과에 따른이의신청자 등의 경우 추가 서류가 필요

8. 전년도 소득 확인 어려운 경우

- 직전 과세기간 소득은 확정되기 전까지는 전전년도 과세기간 소득을대신 활용하여 가입이 가능합니다.

9. 소득이 오르면 소득재심사를 하는지 안하는지

- 만기가 5년인 중장기 상품이라는 점을 고려하여 가입일로부터 1년을주기로 개인소득 현행화를 통해 유지심사를 시행

- 가구원 변동 등(이혼·독립·사망 등) 가입자의 개인소득과 무관한 사유로 기여금 지급이중단될 수 있으므로 가구소득은 유지심사에서 제외

- 해당 심사결과에 따라 정부기여금 지급여부·규모가 조정

- 유지심사 결과 개인소득 6,000만원(총급여 기준) 초과시 다음 유지심사시까지 정부기여금 지급이 중단

- 다음 유지심사에서 개인소득 6,000만원(총급여 기준) 이하일 경우 그 이후 유지심사시까지 정부기여금 재지급

- 비과세 혜택은 가입 시 개인·가구 소득요건을 충족한다면, 만기까지 유지

10. 가입 이후 나이요건 충족 못하게 된 상황

- 가입 당시 연령요건에 해당되면 중도해지 하지 않는 한 계좌 유지가 가능

11. 5년 만기 채우지 못하고 중도해지 하는 경우

- 해지사유가 특별중도해지 요건*에 해당된다면, 본인 납입금 외 정부기여금이 지급되며, 비과세혜택도 적용받을 수 있음

- 「조세특례제한법」에 규정된

- 가입자의 사망·해외이주

- 가입자의 퇴직

- 사업장의폐업

- 천재지변

- 장기치료가 필요한 질병

- 생애최초 주택구입

- 다만, 일반적인 중도해지의 경우 본인이 납입한 부분만 지급되고, 정부 기여금과 비과세혜택도 지원받을 수 없음

2023.03.03 - [All Tip] - 2023년도 근로장려금 신청자격 지원금액

2023년도 근로장려금 신청자격 지원금액

✅ 근로장려금 제도 일은 하지만 소득이 적어 생활이 어려운 근로자, 사업자(전문직 제외)가구에 대하여 가구원 구성과 근로소득, 사업소득 또는 종교인소득에 따라 산정된 근로장려금을 지급

jupiter.tipboy7.com

'ALL 팁' 카테고리의 다른 글

| 귀농 도시민 농촌유치지원사업 (0) | 2023.03.10 |

|---|---|

| 세라젬 렌탈 가격 모델비교 (0) | 2023.03.09 |

| 다이슨 슈퍼소닉 성능 가격 색상 (0) | 2023.03.08 |

| 정수기 렌탈 추천 순위 (0) | 2023.03.08 |

| 인터넷 면세점 이용방법과 수령방법 (0) | 2023.03.07 |

댓글